篇前話:

2013年的春天比往年來的要晚一些,這是江浙的季節感受。2013年3月,廣東幾大家具展會次第綻放之際,于家居業而言,在這個春天應該要更惹人期待一些。因為未來已來。可是,3月展會之后,和業內一些朋友聊天,談及對展會的看法,有了如下對話:

——“曹老師,三月展看的如何?有何感想?”

——“元芳怎么看的?”

——“元芳怎么看現在不重要。重要的是你曹大人如何看。”

——“我沒想法,只覺得廠家們很慶幸。”

—— “年年如此,年年相似。”

—— “這是必然。”

—— “產業成熟了嗎。”

—— “呵呵,爭雄時光。貌似還是戰亂。”

——“開天辟地前的混沌狀態。廠家、經銷商都很迷茫,很快就要有新的開始了。”

——“呵呵。黎明前總會如此。”

或者說,這是全國大行通過展會所展現的面貌,那么,于市場而言,實際冷暖如何?

中國輕工業信息中心2013年1~2月的數據顯示,家具行業規模以上企業累計完成工業總產值835.34億元,比上年同期增長15.65%。2013年,地產和家居業都可能復蘇。但是同時也要做好繼續過冬的準備。

反觀家具行業,無論是制造廠家還是經銷商,都過了20年快樂的日子。這20年,沒有依靠品牌的力量,也談不上什么經營策略,只是單純的借勢房地產迅猛發展帶來的推動,即享有著豐厚的收入。

“大洗牌”不單單是房地產,那么家具行業在面臨著“開天辟地前的混沌狀態,迎接新紀元時刻”,又該如何思考?路,走向何方?

2013年4月,《深圳家具》聯合《華東家具》做了此次調研。但此次調研不是為了數據而數據,而是盡可能還原家具業的真實面目,為行業發展做一借鑒。

為了能夠更直觀、真實反映出這個春季江浙家具經銷商生存狀況,收集到最為全面的數據,體現行業實際的發展狀況,《深圳家具》、《華東家具》對經銷商進行深入的調查。本次調研,有效問卷282份,涉及品牌80個,賣場9家。而我們也對這282份問卷進行最深入的分析,希望能通過數據還原出經銷商一些真實的生存狀況。

說明

這只是一份關于經銷商的問卷,被調查者都是自愿參與,對結果不承擔任何責任,因此受心情、態度等影響,被調查者對一些問題的選擇不一定完全客觀、真實。基于以上客觀原因,我們在調查基礎上所做的分析,或許會有所偏頗。本調研的初衷是通過各種形式的調查,了解一些第一手信息,與行業人一起分享、探討。

基本情況

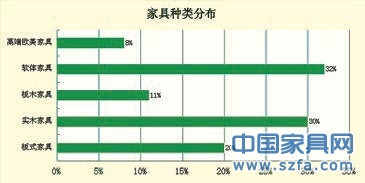

通過走訪浙江嘉興、湖州、杭州三地的9個賣場,經過數據分析得出:賣場家具種類占比中軟體和實木家具占據了大半壁江山,分別為32%和30%。軟體家具由于其色彩以及舒適度上更受年輕一代消費者的喜歡,而實木家具,隨著近幾年實木風的興起,實木家具品牌越來越多,眾多非實木家具企業也紛紛涉水實木家具。板式與板木分別為20%、11%;高端歐美家具8%。就分布而言,實木家具以及高端歐美家具則大都位于賣場的高層。

從各賣場的店面面積來看,平均面積在200 ,其中嘉興紅星美凱龍與湖州的金百尚以及杭州的歐亞達平均面積均超過300 。調研顯示,經銷商的店面面積都在150以上。

所經營品牌產地情況,其中來自廣東的品牌占比39.78%,浙江本地29.03%,第三位的是江蘇,12.90%。此種情形不只是浙江,在其他地方的賣場也會出現經銷商所代理的品牌廣東占比居多。廣東,素有“中國家具看廣東”,另外由于廣東與國際接軌,潮流更新快,也不乏一些內地的企業注冊廣東的品牌。近幾年,浙江的家具產業也不斷崛起,浙江土地上本土品牌代理多也是很自然的事情。

經營情況

經調查,進店購買家具的消費者年齡層次主要為70后,占比64.89%;其次是80后,占比56.38%;60后的消費人群比例為36.17%;最少的是90后,占比18.08%。家具行業作為房地產的下游產業深受房地產行業的影響,目前來看,買房的主力軍仍是70后、80后,因此相對應的家具消費主力軍也是70后、80后,而作為90后消費者購買家具時大多會有家長的陪同,作為目前大多成功人士多的60后是一些高檔歐美及其他高端家具消費的主力軍。

對于家具單筆成交的金額主要集中在兩個區段,5千-1萬、1-3萬,分別占比43.62%和34.04%。家具對于中國市民來說目前還算不上是一個快速消費品,5千到3萬消費比例為77.66%,最少的區段的是10萬以上,占比4.26%,畢竟對于家具這種高端需求還是比較小。

在消費者購買家具首要考慮因素中,質量獨占鰲頭,達到57.45%的比例;其次是價格,占比50%。由此可以看出,價廉物美一直是中國老百姓孜孜不倦的追求。

緊隨其后的對家具購買產生影響的是家具品牌,占比40.43%。由此可見,品牌知名度在家具購買過程中也會產生很大的影響,可能A與B,A的品牌印象較為深刻或者在消費者的日常生活中能夠從電視、雜志、戶外廣告中接觸的較多,在兩款差不多僅僅因為品牌的差別A的購買率就會高一些。隨著傳媒事業的發展,媒體的廣告宣傳已經對消費者的日常消費決定產生了很大的影響。同時,明星效應的增大,粉絲經濟在品牌的建設中也不可小覷。

調研過程中,當詢問第一季度的銷售狀況時,很多經銷商只能報以尷尬的苦笑,生意一般、尚有錢可賺的達到58.51%的比例;選擇很好(利潤可觀)的有38%;而虧損和嚴重虧損的則分別是28.73%和6.38%。從數據來看,經銷商的生存狀況并沒有一些媒體所描述的那么不堪,不過利潤沒有以前豐厚了這倒是真實情況。

通過幾天的賣場調研,在賣場中走訪也確實可以看到經銷商所說的生意不好也是實際情況,賣場人氣不旺是一個通病,也是每一位經銷商迫切希望改變的現狀。不過家具銷售受房地產行業的影響,素有“金九銀十”的說法,開年第一季度,樓盤開盤少、成交少,自然也就是家具銷售的淡季。而家具銷售還受到結婚文化的影響,隨著現在工作越來越忙碌,很多人是扎堆選擇下半年的黃金假期。而通過與經銷商的交談中也得知,通常下半年的生意會比上半年好很多。

廠家VS經銷商

問卷中關于經營中的一些困難, 賣場人氣不旺遙遙領先成為NO.1,達到64.89%。其次是租金上漲,23.4%的比例,人力成本上漲以及廠商支持不夠分別為13.83%和9.57%,資金困難2.13%,由此可見大多經銷商經營過程中都不差錢。不過人力成本上漲是整個社會的現象并不是家具行業的特例。賣場人流量是影響銷售的關鍵因素,但是隨著各種活動的此起彼伏,也并非所有的活動都奏效。

在影響與廠家合作的因素中,貨品折扣是經銷商最關心的,這與消費者進店購買家具是一個理,消費者希望拿到性價比高的產品,同樣經銷商也希望從廠家拿到最低折扣的產品。在補貨及售后服務以及發貨問題上分別有19.15%和18.09%的經銷商選擇,也不乏一些經銷商抱怨廠家的發貨不及時以及產品更新周期長。但是在調研過程中,大部分經銷商都表示與廠家之間的大部分時候合作的很愉快。但是也有一些廠家在經銷商加盟拿貨后采取放任自流式的態度。

在最希望得到廠商的哪些支持時,宣傳推廣支持的選擇率高達61.80%,另外促銷活動設計比例為51.67%。由此可見在日常的宣傳推廣費用是經銷商很大的一筆開支。在如今這個社會“被看見”才能產生“被購買”的可能,這是一個看見的經濟時代,如果產品不能被消費者所認知,所了解,沒有接觸哪來的購買呢?這讓筆者想起一位營銷人士說的話“證明你的優秀并不難,但是證明你的存在卻是一件很難的事情”。

關于獲取產品的信息渠道,行業展會占比42.17%,其次是廠家資料,第三是同行交流。而業務推廣、網絡以及行業媒體則分別為20.45%、12.06%以及10.84%。從中可知,隨著家具行業的競爭越來越激烈,以前生產出來就自會有經銷商找上門來代理的時代漸漸過去了,家具廠家的業務推廣也漸漸重要起來。

促銷效果

隨著產品的可選擇性越來越多以及各種假日多經濟的刺激,各行各業的活動頻出且五花八門,當然家具行業也不能落后。在調研中,一經銷商告訴筆者,現在即使你不做活動,消費者也等著你做活動。對于活動的效果,其中48.39%的經銷商選擇活動時伴隨著客流量的增加,銷售額也會上升。而客流量一般,銷售一般,也有29.03%的比例。此種情況原因有二:一,商場對活動的宣傳力度或者消費者可接觸的便利度不夠;二,消費者對各種活動已經“不感冒”,對“羊毛出在羊身上”的營銷方式已經有免疫能力。

客流量增加,銷售額一般,說明大多消費者只看不買或者保持觀望,等待更大力度的促銷活動。其中諸多促銷方式中效果最好的當屬特價/折扣,對于消費者而言,價格上的實惠才是真實惠,團購促銷占比23.66%,這也是借著團購可以在價格上享有更多的優惠,實質都是人民幣的事情。

發展規劃

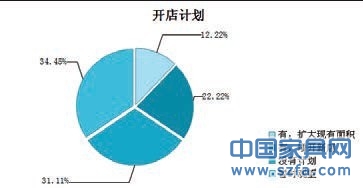

對2013年的發展規劃,34.44%的經銷商有擴大現有面積或者增開新店的計劃,其中增開新店為22.22%,擴大現有面積有12.22%的比例。31.11%的人表示暫時沒有計劃,34.45%的人暫時觀望。

對于是否有品牌調整意向。73.33%的經銷商表示沒有,26.67%有調整品牌的計劃。由此可見大部分經銷商對現有品牌的經營上有較高的忠誠度,而對于品牌調整可能更多的是增開新店的同時進行品牌的擴增。

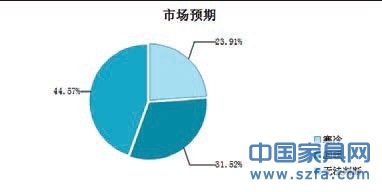

對于2013年的市場預期23.91%的經銷商表示仍然寒冷,31.52%的經銷商認為會回暖,而更多的經銷商則對目前的市場情況持保守觀望態度。