自21世紀以來,我國床墊業發展勢頭良好,目前中國已成為全球最重要的床墊生產基地和最具潛力的消費市場。我國床墊市場總體概況如下:

1)在制造領域,行業集中度較低,企業之間差距明顯。據粗略估計,我國床墊企業有上千家左右,其中年產能力在20萬張以上的專業床墊制造商大概在20家左右。我國床墊企業大部分是中小企業,總數雖多,但專業程度層次不齊。既有專業的床墊制造廠家,也有將床墊、家具、床上用品等業務混合經營的企業,更有不具產品設計能力的初級加工工廠。大量生產企業的涌現使得行業競爭加劇,床墊企業在規模、技術、資金方面,尤其是在品牌推廣等方面存在著較大的差距,全國性的床墊品牌屈指可數。

2)在消費領域,居民的床墊消費水平層次明顯。目前,我國床墊消費市場基本分為三類:在珠三角、長三角及東部沿海發達城市的床墊市場,形成了較為固定的中高端床墊產品市場及消費群,市場規模穩定增長;其他各地中心城市的消費主體以中等產品為主,高端產品的潛在客戶群體占有率較低;各地鄉鎮和農村市場的消費主體以中低端產品為主,大部分消費者主要是解決基本睡眠需求,且對床墊產品的價格、耐用性要求較高。

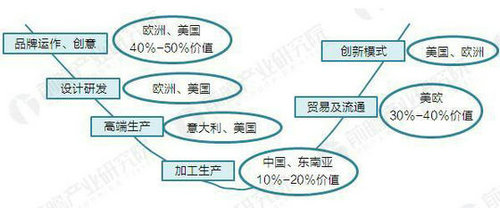

家具行業屬于勞動密集型產業,改革開放之初,我國吸引了大批歐美廠商在內地投資建廠,主要是看中了國內巨大的勞動力市場和相對低廉的勞動力價格。長期的代工經驗,使得我國家具行業形成大批具備優秀加工能力的廠商和技工,但是設計人才方面卻極度缺乏。我國大小家具生產企業5萬家,設計師卻不足500人,業內尚未形成一家具有自主知名品牌的出口企業。在家具設計方面,基本上無自主設計能力,主要是貼牌生產或者互相抄襲。

圖表1:中國家具行業微笑曲線

2017年中國床墊行業市場規模分析

根據CSIL數據,2016年我國床墊消費約541億元(81.8億美元),過去5年符合增速13%,已超過美國成為全球最大的床墊消費市場。目前,我國床墊行業仍存在滲透率低(不足50%)、更換周期長(平均更換周期近10 年,遠高于美國3-5年更換周期)、消費單價低等問題。

隨著居民可支配收入及生活水平的提高,人們對睡眠環境、床墊質量和外觀感性等要求越來越高,在消費升級、普及率提升、更換周期縮短的推動下,我國床墊行業市場規模仍有望保持穩健增長。

圖表2:2008-2017年中國床墊行業市場規模統計(單位:億元,%)

另據前瞻產業研究院發布的《2017-2022年中國床墊行業市場前瞻與投資戰略規劃分析報告》統計,我國規模以上企業床墊銷量呈快速增長趨勢,尤其是2007年增速高達39%,2009年以來年均增速保持在18%以上,2016年規模以上企業共銷售床墊5913萬張。

圖表3:2006-2017年中國規模以上企業床墊銷量(單位:萬張,%)

2017年中國床墊行業市場發展特點

中國床墊市場是一個正在快速發展的市場。中國消費人群的睡眠習慣從板床到棕床到以彈簧床墊為主,各種睡眠載體并存僅僅用了短短20年。其發展速度之快,市場潛力之大,已經引起了國外同行的重大關注。中國床墊業發展過程中呈現出的特征為:

1、行業集中度低,競爭激烈

根據初步統計,目前我國床墊生產企業已達上千家,但行業缺乏絕對的龍頭壟斷企業,即使是目前市場規模占比TOP3的企業近年來的銷售規模占比也不過在3%左右,以排名第三的喜臨門為例,近年市場份額均不到3%。

圖表4:2010-2016年喜臨門床墊收入市場占比(單位:%)

2、消費市場品牌競爭與家居流派強相關

由于床墊消費者消費行為的特點,導致床墊行業品牌競爭區域性較強,這也是床墊行業難以涌現出絕對全國龍頭企業的主要原因。

國內品牌的生產基地大多布局在幾大派別家具集聚地。如華南的粵派家具;華東有蘇派家具、西南有川派家具、華北有京派家具,毗鄰家具集聚地投產,具備原材料和交通物流等成本優勢。而外資品牌的生產基地多集中在經濟發達地區。

3、行業生產企業區域集中度高

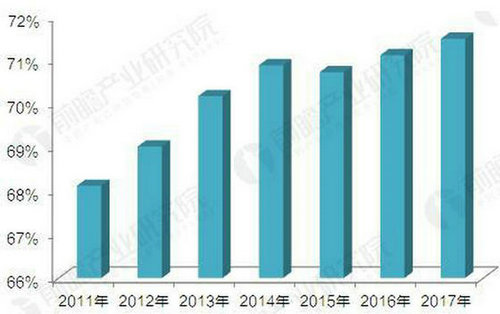

根據國家統計局數據,我國床墊行業企業主要聚集在廣東、浙江、上海、江蘇、安徽等地,從近五年前五省市的企業數占比來看,基本上保持在70%左右,顯示出行業區域集中度較高。

圖表5:2011-2017年床墊行業前五省市企業數所占比重(單位:%)